Betriebliche Altersvorsorge

Sponsered by Staat und Arbeitgeber

Wie wäre es mit einer zusätzlichen Rente aus einem Teil des Bruttoeinkommens, die sich zum größten Teil aus gesparten Steuern und Sozialabgaben selbst finanziert? Dann ist die Direktversicherung genau das richtige für Sie.

Ein weiterer Anreiz zur Eigenvorsorge durch Entgeltumwandlung – viele Arbeitgeber geben ihre gesparten Beitragsanteile für die Sozialversicherung als Zuschuss dazu. Durch das Betriebsrentenstärkungsgesetz (BRSG) ist die Weitergabe der Ersparnis Ihres Arbeitgebers pauschal mit 15% verpflichtend!

Ihre Vorteile

Steuervorteile

Beiträge zur Direktversicherung sind bis zur vorgegebenen Höchstgrenze steuerfrei und frei von Sozialabgaben.

Flexibel

Ab dem 62. Lebensjahr haben Sie die Wahl sich eine Monatsrente oder ein einmaliges Kapital auszahlen zulassen.

Unkompliziert

Bei einem Wechsel des Arbeitgebers können Sie Ihren Vertrag oder das angesparte Guthaben einfach mitnehmen.

Ist eine Direktversicherung sinnvoll?

Ja! Schließen Sie Ihre gesetzliche Rentenlücke mit einer Direktversicherung!

Ihre Beiträge fließen zu 100 % in Ihre betriebliche Altersvorsorge und das unversteuert und sozialabgabenfrei. So helfen der Staat und gegebenenfalls der Arbeitgeber, eine zusätzliche Rente zu finanzieren.

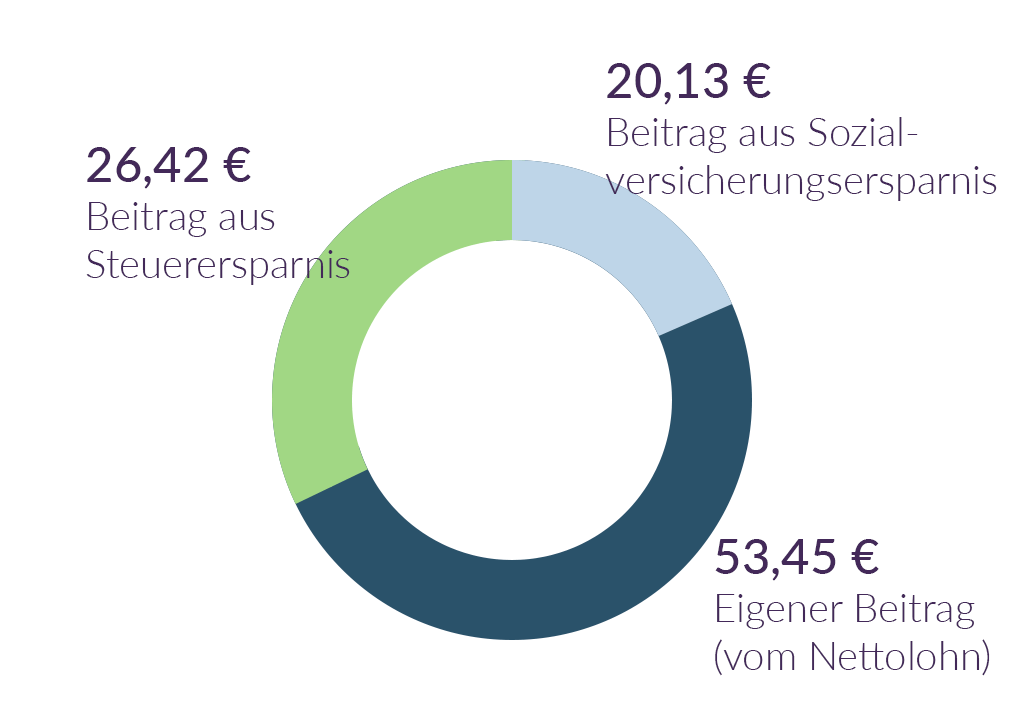

Beispielrechnung für die Direktversicherung – 53 € zahlen, aber 100 € sparen

Beispiel für einen Arbeitnehmer, Steuerklasse I, kirchensteuerpflichtig, 2.500 € Bruttomonatsgehalt, keine Kinder, 15,7% Beitrag zur gesetzlichen Krankenversicherung, Lohnsteuer 2020

Häufige Fragen zur betrieblichen Altersvorsorge

Welche Vorteile bietet die betriebliche Altersvorsorge?

Zukünftig wird die gesetzliche Rente zur Sicherung des gewohnten Lebensstandards nicht mehr ausreichen. Neben der staatlichen Rente bietet die betriebliche Altersvorsorge (bAV) eine zusätzliche Absicherung. Diese wird vom Staat gefördert, indem während der Ansparphase keine Steuern und Sozialabgaben auf diese Beträge anfallen − aber nicht unbegrenzt. Grundsätzlich dürfen jährlich höchstens vier Prozent der Beitragsbemessungsgrenze steuer- und sozialabgabenfrei umgewandelt werden.

Was zahlt der Arbeitgeber?

Für alle Neuverträge seit 2019 gilt ein verpflichtender Arbeitgeberzuschuss: Wird Entgelt in eine bAV umgewandelt, muss der Arbeitgeber 15 Prozent drauflegen, sofern er Sozialversicherungsbeiträge spart. Ab 2022 gilt dies auch für bereits bestehende Verträge. Die meisten Arbeitgeber haben sich schon vor der gesetzlichen Regelung meistens mit 20 % beteiligt.

Wer zahlt die Beiträge bei Krankheit?

Ihr Anspruch auf Entgeltumwandlung sowie der Anspruch auf betriebliche Altersvorsorge bleibt auch im Krankheitsfall bestehen. Sollten Sie länger als 6 Wochen krank sein, so dass die Lohnfortzahlung endet, erhalten Sie als Arbeitnehmer Krankengeld (Lohnersatzleistung). Damit ruht Ihr Entgeltanspruch, wobei Ihr Arbeitsverhältnis weiterhin fortbesteht. Bei einer Entgeltumwandlung können Sie die Beiträge aus versteuertem Einkommen (aus dem Netto) selbst weiterzahlen, oder den Vertrag beitragsfrei stellen. Sobald Sie die Arbeit wieder aufnehmen, kann die Beitragsfreistellung rückgängig gemacht werden.

Wurde die betriebliche Altersvorsorge durch den Arbeitgeber finanziert, so kommt es in der Regel wie bei der Entgeltumwandlung, zu einer Beitragsfreistellung.

Was passiert, wenn ich meinen Arbeitgeber wechsle?

Wenn Sie Ihren Arbeitgeber wechseln, so geht die bis dahin eingezahlte Vorsorge nicht verloren. Hierfür gibt es eine gesetzliche Regelung zur Mitnahmefähigkeit (Portabilität) der betrieblichen Altersvorsorge. Es ist somit in der Regel problemlos möglich, die betriebliche Altersvorsorge zu einem neuen Arbeitgeber mitzunehmen, sollte man vorzeitig das Unternehmen verlassen. Die Handhabung ist für Sie auch relativ einfach. Es gibt hierfür zum einen die Möglichkeit der Übernahme und zum anderen die Übertragung der betrieblichen Altersvorsorge. Im ersten Fall wird der Vertrag eins zu eins durch Ihren neuen Arbeitgeber übernommen. Im zweiten Fall wird das Vertragsguthaben auf den Versicherer Ihres neuen Arbeitgebers übertragen.

Allerdings kann Ihr neuer Arbeitgeber auch einen neuen Durchführungsweg wählen, vorausgesetzt er macht eine wertgleiche Zusage. Dabei werden dann unverfallbare Anwartschaften übertragen.

Eine weitere Möglichkeit ist es, den Vertrag ruhend zu stellen, wodurch keine weiteren Beiträge mehr gezahlt werden müssen. Die unverfallbaren Anwartschaften können so jedoch erhalten bleiben. Anwartschaften gelten sofort als unverfallbar, wenn Sie die Beiträge selbst eingezahlt hat.

Für Leistungen, die der Arbeitgeber erbracht hat, hat der Gesetzgeber eine Unverfallbarkeit nach einer fünfjährigen Betriebszugehörigkeit ab dem 25. Lebensjahr festgesetzt (Bis 2009: 30. Lebensjahr).

Eine private Weiterführung der betrieblichen Altersvorsorge ist bei den Durchführungswegen der Direktversicherung, der Pensionskasse und dem Pensionsfonds möglich.

Wie viel sollte ich in die betriebliche Altersvorsorge einzahlen?

Das ist die Frage aller Fragen. Es kommt auf Ihr Budget und Altersvorsorgeziel an. Der monatliche Mindestbeitrag zur betrieblichen Altersvorsorge liegt durchschnittlich bei 25 €. Dieses kann von Versicherer zu Versicherer variieren. Es gibt einen monatlichen Höchstbeitrag. Durch die jährliche Anpassung der Beitragsbemessungsgrenze (BBG) steigt der mögliche Höchstbeitrag entsprechend. In 2021 beträgt der steuerfreie Anteil 568 Euro im Monat und der maximale sozialabgabenfreie Anteil 284 Euro.

Kleiner Tipp: Wenn Sie eine sogenannte BBG-Dynamik vereinbaren, wird der Beitrag jedes Jahr automatisch analog der BBG-Entwicklung angepasst.

Wie wird die betriebliche Altersvorsorge versteuert?

Die Auszahlungen müssen zu 100 % versteuert werden – es gilt das Prinzip der nachgelagerten Versteuerung, wie bei der gesetzlichen Rentenversicherung. Erhalten Sie also zum Beispiel eine Betriebsrente von 300 Euro pro Monat, erhöht sich Ihr zu versteuerndes Jahreseinkommen um 3.600 Euro. In der Regel haben Rentenempfänger ein geringes Einkommen im Vergleich zum Erwerbsleben, so dass somit auch der Steuersatz geringer ist.

Ebenfalls sind im Leistungsbezug in der Regel die vollen Beiträge zur gesetzlichen Kranken- und Pflegeversicherung zu zahlen – das sind durchschnittlich 18 %. Anders als bei der gesetzlichen Rente gibt es bei der betrieblichen Altersversorgung keinen Zuschuss zur Krankenversicherung.

Seit 2020 werden aber gesetzlich versicherte Betriebsrentner mit einem monatlichen Freibetrag von rund 159 Euro entlastet. Erst für Betriebsrenten, die höher als diese Summe sind, müssen Steuern bezahlt werden. Der Freibetrag gilt nicht für die Beiträge zur gesetzlichen Pflegeversicherung.

Kann ich meine betriebliche Altersvorsorge kündigen?

Für Sie als Arbeitnehmer ist es so gut wie unmöglich die betriebliche Altersvorsorge zu kündigen, dies gilt für alle fünf Durchführungswege. Es ist klar vorgesehen, dass Einzahlungen in eine betriebliche Altersvorsorge ausschließlich für die Altersversorgung verwendet werden müssen und erst mit dem Erreichen des Rentenalters ausgezahlt werden dürfen.

Es sind zwar Ausnahmen durch den Versicherer möglich, da sich der Staat dann jedoch die steuerlichen Vorteile aus der Ansparphase zurückholt, ist eine Kündigung wenig sinnvoll und nicht lohnend.

Aktuelle Beiträge zum Thema Altersvorsorge

Weltspartag 2021 – Wie kann ich heutzutage clever sparen?

Endlich 18 – Welche Versicherungen Du jetzt brauchst!

Fondspolice? 4 Gründe, die dafür sprechen.

Unser Produktportfolio im Bereich der Altersvorsorge

Basis- / Rürup-Rente

Steuerbegünstigt für's Alter vorsorgen?

Riester-Rente

Betriebliche Altersvorsorge

Sponsert by Staat und Arbeitgeber

Security 4 Life

Ihr persönliches Vorsorgekonto

Unser Rat ist für Sie kostenfrei!

Was können wir für Sie tun?

Ihre Wünsche und Ziele sind der Grundstein für unsere Aktivitäten.

In Ihrem Auftrag prüfen wir Versicherungsangebote auf Herz und Nieren und fügen die geeigneten Versicherungen zu einem individuellen Konzept zusammen.